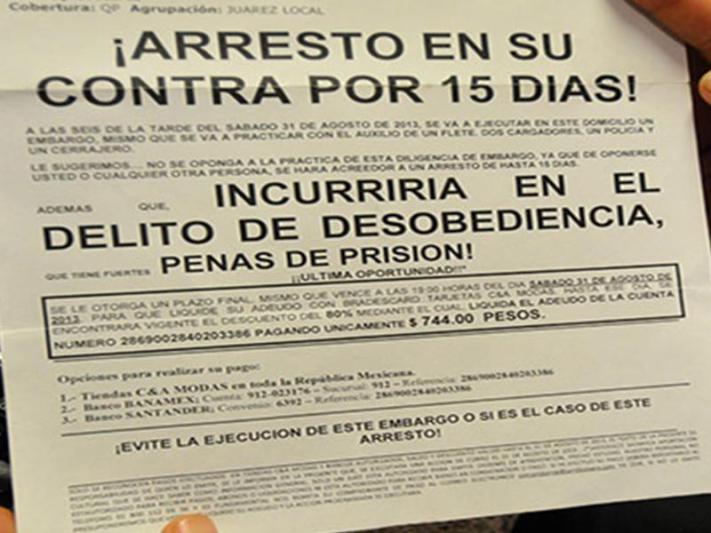

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) exhortó a deudores de instituciones financieras a realizar convenios de pago con las mismas entidades acreedoras, de manera formal, y no a través de despachos de cobranza.

Lo anterior, advirtió, porque ha recibido en sus oficinas quejas de usuarios que pagaron de manera directa al despacho de cobranza alguna quinta parte de la deuda, sin que la institución financiera fuera notificada, por lo que la deuda sigue vigente.

El organismo precisó en un comunicado que los deudores deberán realizar la formalización del convenio con la entidad financiera que otorgó el crédito y no con el despacho de cobranza.

Ello, a pesar de que dicho intermediario tenga la función de actuar entre el deudor y la entidad financiera, con el propósito de requerir de manera extrajudicial el pago de la deuda, así como negociar y reestructurar los créditos, préstamos o financiamientos.

La Condusef señaló que dichos despachos solo pueden realizar gestiones de cobro o renegociación de créditos si documentan por escrito con el deudor el acuerdo de pago, términos y condiciones de la oferta, así como descuento o condonación si se considera.

Además, el convenio entre partes debe incluir el importe a pagar y el desglose de éste, la especificación de la liquidación total o parcial de la deuda, el número de cuenta de la entidad financiera en la que se realizará el pago y las claves del crédito que se trate.

A la par de la papelería, afirmó, el despacho de cobranza tiene que informar por escrito o de manera verbal al deudor el nombre o denominación social que lo acredite, así como del empleado que establezca el primer contacto.

Asimismo, tendrá que detallar el domicilio, número telefónico y la información sobre la entidad financiera acreedora, el contrato de operación o motivo de deuda, las condiciones del crédito o préstamo o el pago de este, entre otros datos más.

Pese a lo anterior, la Comisión también llamó a consultar el Registro de Despachos de Cobranza (Redeco) para reconocer a aquellos intermediarios que trabajan con las instituciones financieras y asegurar así de no tratar con una empresa fraudulenta.

Con información de Notimex.

Te puede interesar:

– Así es como te puedes defender de las agencias de cobranza

– Los hostigadores de cobranza podrán ir a la cárcel

– ¿Sabes cuánto te cuesta pagarle tarde al banco?